Buenos días. Continuamos con la noticia que marcará la realidad de muchas familias en los próximos meses: el Ingreso Mínimo Vital (IMV). Consideramos que debe explicarse de manera detenida y ser valorado adecuadamente para poder tomar medidas estructurales que lo hagan realmente efectivo a medio y largo plazo.

Hoy vamos a tratar el IMV en relación a las necesidades y gastos de las familias ya conocidos. Para ello utilizaremos la Encuesta de Presupuestos Familiares (EPF) del INE, donde podemos conocer la cantidad y el tipo de gasto. Posteriormente y, teniendo en cuenta las cantidades prefijadas desde el Gobierno de España, desde la FFM Isadora Duncan hemos realizado un pequeño ejercicio para trasladar al imaginario de la sociedad lo que supone el IMV para las distintas unidades familiares.

Nuestra intención, es valorar adecuadamente cómo afrontarán los gastos las personas y unidades familiares beneficiarias. Se trata de un tema conocido, ya que, hasta la creación del mismo y con datos del MSCBS del último año disponible, las familias monoparentales que accedían a una Renta Mínima de Inserción superaban las 55.000 de un total de 250.000 rentas. Por tanto, es una temática en la que llevamos años trabajando y siempre hemos pensado que debería tener una visión estratégica a medio y largo plazo para resultar efectiva.

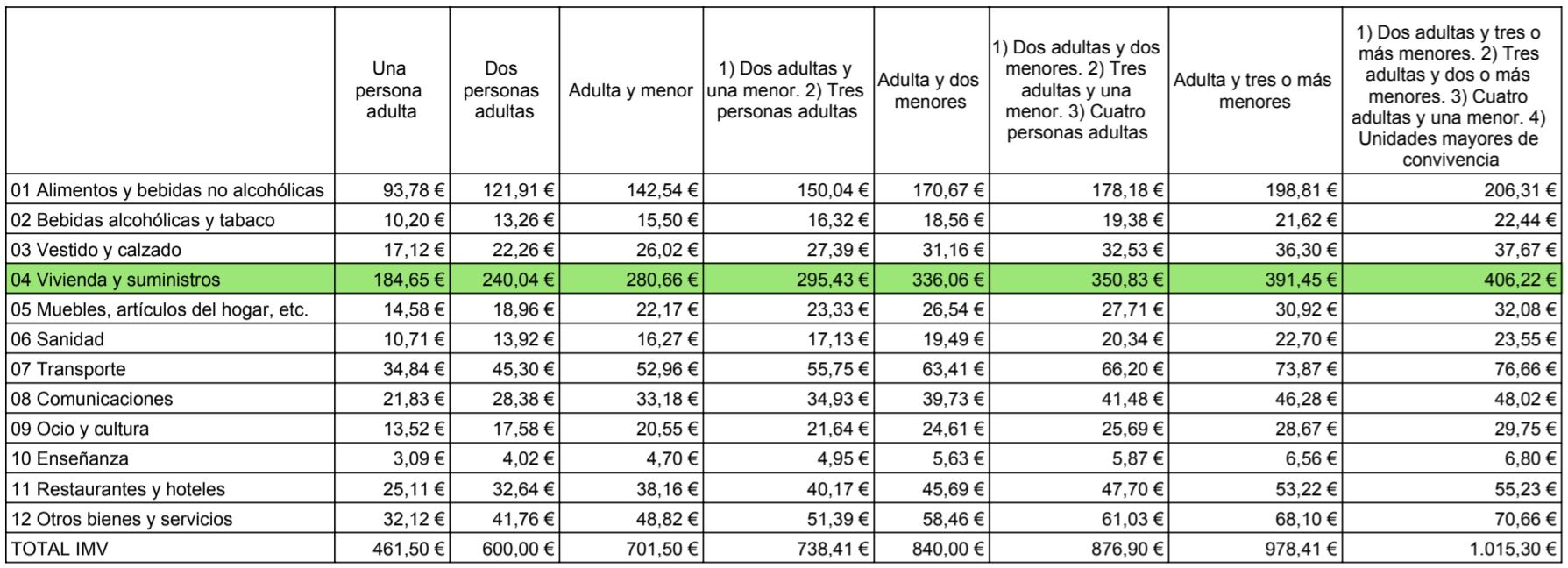

La EPF nos aporta dos datos muy útiles: divide a la población en quintiles (en cinco partes iguales) que nos permiten conocer en qué gastan sus ingresos disponibles. Con esa información hemos elaborado el siguiente cuadro.

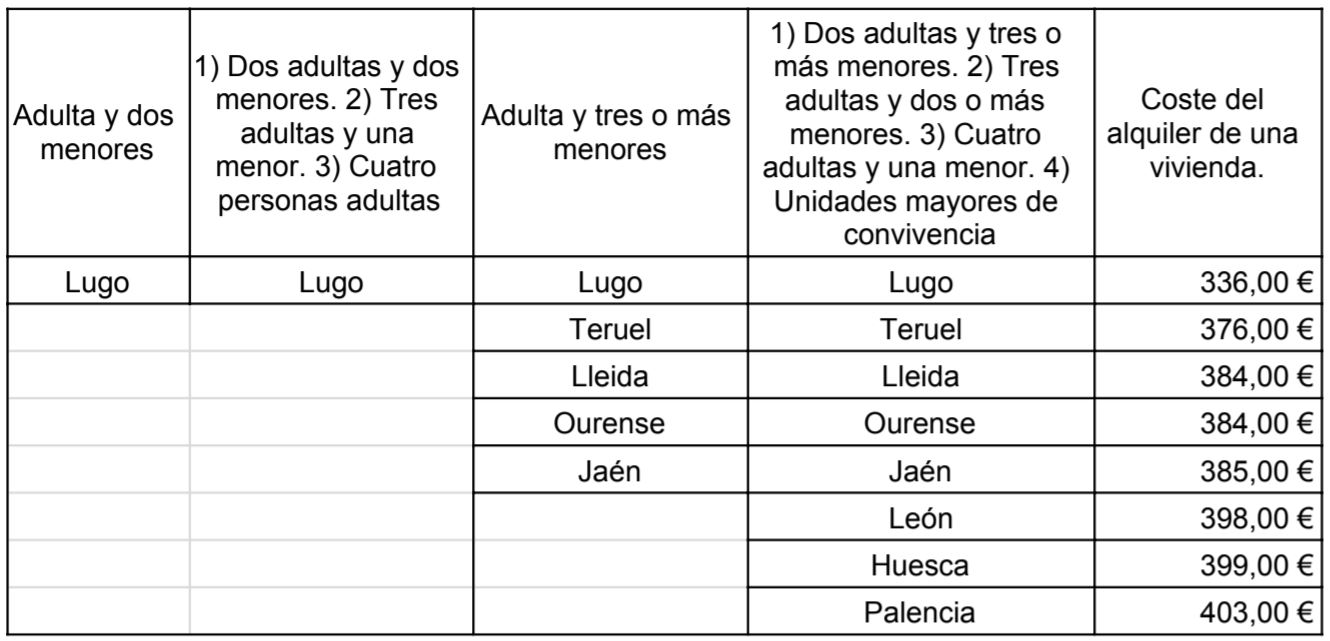

Para apoyar un poco más nuestro ejercicio, hemos resaltado en verde los datos del coste de la vivienda más suministros y, tras cruzarlos con los datos disponibles en el último boletín especial de alquileres 2019 del antiguo Ministerio de Fomento, obtenemos la siguiente conclusión: el IMV sólo cubre los costes de vivienda en las provincias señaladas, y aporta una pequeña parte en el resto, sin suministros incluidos (agua, luz, gas, etc.).

Podemos concluir que, en gran parte del país, el IMV no cubre el principal gasto de las familias de una manera real. Esto debe ser analizado y tratado lo antes posible. La vivienda y sus suministros suponen el 40% del gasto familiar según la EPF del INE. En el caso del IMV, la cantidad no resulta suficiente para cubrir estas necesidades, por lo que parece necesaria la creación de un parque de vivienda social en alquiler que facilite y resuelva la situación en el medio y largo plazo. De lo contrario y, pese a la buena intención del IMV (y de las ayudas al alquiler de las comunidades autónomas), se tratará de una prestación que redundará en rentas medias y altas, que son las propietarias de los inmuebles, mientras la sociedad estigmatiza a las rentas bajas por tener derecho al Ingreso Mínimo Vital.

En palabras del informe del Banco de España: “La intervención pública en el mercado del alquiler de vivienda” de López-Rodríguez y M.ª de los Llanos Matea: “En caso contrario, buena parte del gasto público o fiscal destinado a mejorar la accesibilidad a la vivienda de determinados colectivos provoca un incremento de los precios del alquiler que supone una transferencia de recursos a los propietarios de los inmuebles arrendados. Estos potenciales procesos inflacionistas en los precios del alquiler causados por los subsidios se producirían, particularmente, en contextos en los que un fuerte crecimiento de la demanda provocara dinámicas alcistas de precios ante episodios de escasez de vivienda.”

Este argumento es considerado como algo que en España se puede dar como un fenómeno generalizado, ya que la alta dependencia del turismo provoca una presión en el precio de los alquileres de gran parte del país, con ejemplos claros en las grandes ciudades y en los enclaves más turísticos, algo también reseñado en la publicación “El mercado de la vivienda en España entre 2014 y 2019” de la Dirección General de Economía y Estadística del Banco de España: “Destaca, en este sentido, el aumento de la población en las dos provincias más pobladas (Madrid y Barcelona), que además concentran un porcentaje de la actividad económica cada vez mayor. También es significativo el incremento de la población en las islas y en alguna localidad de la costa mediterránea (como Málaga), favorecido tanto por el auge del turismo como por la demanda de residencia de jubilados procedentes de España y del resto de Europa.”

Por todo ello consideramos más necesaria que nunca una política de vivienda que afronte el fenómeno y permita que el IMV sea una verdadera medida social y no una ayuda, aunque necesaria, que requerirá de parches continuos para afrontar el mayor problema de las familias en España a nivel de gastos: la vivienda y sus suministros.

Para cualquier duda, propuesta o consulta os dejamos nuestras vías de contacto habitual:

Fuentes:

Informe de Rentas Mínimas de Inserción.

Observatorio de vivienda y suelo. Boletín Especial alquiler residencial 2019

Guía de facilitación de acceso a las medidas INGRESO MÍNIMO VITAL

La intervención pública en el mercado del alquiler de vivienda

El mercado de la vivienda en España entre 2014 y 2019